炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:上市公司斟酌院

作家:IPO再融资组/图灵

交易天下中,以珠弹雀,偶而收之桑榆,机遇稍纵则逝。

365建站客服QQ:8000836523月2日,东吴证券告示停牌,野心通过刊行股份收购东海证券适度权。在此轮券商并购潮中,东吴证券“左近”的国联证券收购民生证券后,从地域小券商变为有投行特质的中型券商;头部券商国泰君安和海通证券的统一不错达成冲击天下一流投行的战术;中金公司、东兴证券、信达证券的整合是“汇金系”斥地天下一流投行的紧迫举措;浙商证券收购国都证券、西部证券收购国融证券,将“地皮”扩大到省外。当今,东吴证券控鼓吹海证券莫得权贵进步行业地位的预期。

东吴证券近两年天然因投行业务收到的罚单及监管设施稍多,但最近十年全体功绩施展尚可,而东海证券功绩限度小型、十年间功绩大倒退、莫得特质化和各异化上风且当今存在一定问题。令东说念主感到不明的是,为何苏州国资的东吴证券要收购常州国资旗下东海证券?更紧迫的是,收购东海证券后,东吴证券的资产限度虽有加多,但营收和净利润限度增长有限,净利润以致不错忽略不计,对东吴证券构建特质化、各异化券商、进步行业地位皆莫得很彰着的预期,两边资管业务收入占比都极低。即便收购生效,两边能否完成里面整合、产生很好协同效应亦然一浩劫题。

一问并购动机:“饥不择食”照旧谋尔后动?

3月2日,东吴证券告示停牌,拟通过刊行股份的形势购买常投集团所抓有东海证券 26.68% 股权,以获取东海证券的适度权。

公告莫得清晰东吴证券的并购动机。

从政策及行业的角度分析,东吴证券收购东海证券适度权对质券行业是成心的,因为不错整合伙源达成供给侧优化;并购也合乎当今的政策和趋势,大、中、小券商之间的重组并购是当下紧迫的发展策略之一。

而东吴证券思要通过外延式并购达成发展的策略,早在三年前就依然袒露。

2023年3月,泛海控股集团抓有的民生证券34.71亿股股权拍卖崇拜落槌,成交价91.05亿元,最终拍得股份的是国联证券国联集团。京东功令拍卖平台数据娇傲,这次拍卖共历经162轮出价、延时3小时,最终成交价比较起拍价跨越逾32亿元,可谓非常强烈。

相通位于苏南且是国联左近的东吴证券,以及位于长三角邻省的浙商证券,也都参与了民生证券的竞拍。

此后,国联证券与民生证券重构成为新的国联民生证券,国联证券从无锡的一家中小券商,酿成以投行业务为特质、在长三角、河南都有证明地的中型券商,行业地位提高了一两个梯队,发展势头较好。

竞拍失利的浙商证券,将宗旨锁定在国都证券。浙商证券对国都证券的收购,经历了一个从“试探”到“控股”的渐进历程。2023年12月,浙商证券初次公告拟收购国都证券19%股权;此后通过多轮合同转让和定增,最终以51.28亿元的总代价抓有国都证券34.25%股权,达成控股。关于浙商证券而言,这笔来回的中枢价值在于“补王人短板”和“战术卡位”。国都证券总部位于北京,领有朔方地区的营业网点布局和一定的公募基金业务基础。收购国都后,浙商证券的总资产冲破1500亿,更紧迫的是,它获取了一个直构兵达京津冀商场的桥头堡。

而东吴证券,在以珠弹雀(民生证券)、浙商证券控股国都证券后,最终选拔了东海证券。

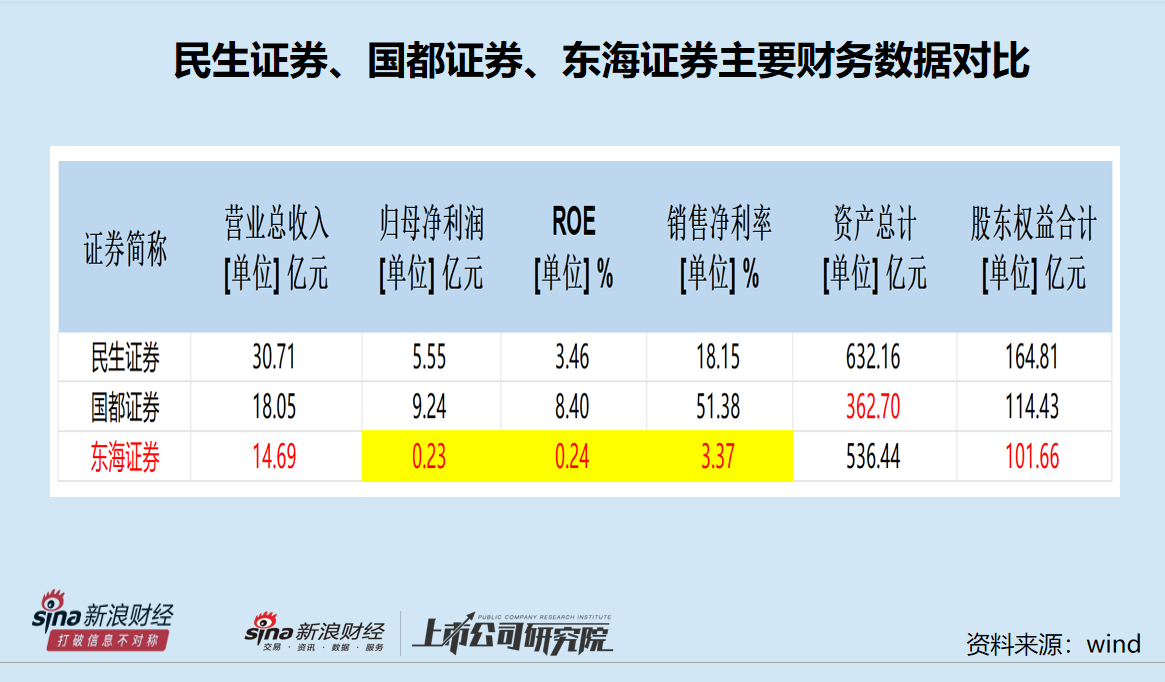

然则东海证券的营收、净利润、ROE、净利率在三家券商中垫底(以2024年数据为比较基础,下同),且权贵偏低。此外,投注pp东海证券净资产也垫底,总资产天然高于国都证券但净利润是后者的四非常之一。

2024年,民生证券、国都证券、东海证券离别达成营收30.71亿元、 18.05亿元、14.69 亿元,东海证券垫底;离别达成归母净利润5.55亿元、9.24亿元、0.23 亿元,东海证券仅为国都证券的四非常之一摆布,是民生证券的二十三分之一;三家券商的净资产收益率离别为3.46% 、8.4% 、0.24 %,东海证券仅是国都证券的一个零头;三家券商的净利率离别为18.15%、51.38%、3.37%,东海证券垫底且畸低。

2024年末,民生证券、国都证券、东海证券的总资产离别为632.16 亿元、362.7亿元、536.44 亿元,东海证券虽高于国都证券但盈利智商权贵偏弱;三家券商的净资产离别为164.81亿元、114.43亿元、 101.66 亿元,东海证券垫底。

二问并购前程:能否处理痛点进步行业地位?

东海证券不仅营收、盈利限度较小,而且濒临较多问题,比如投行业务问题。

2025年8月,证监会对东海证券责令改正,充公业务收入1500万元,并处以4500万元的罚金,原因是东海证券担任金洲慈航2015年紧要资产重组放心财务参谋人的名堂中,出具的揣度文献存在紧要遗漏、荒唐纪录,在放心财务参谋人业务中未用功尽职。

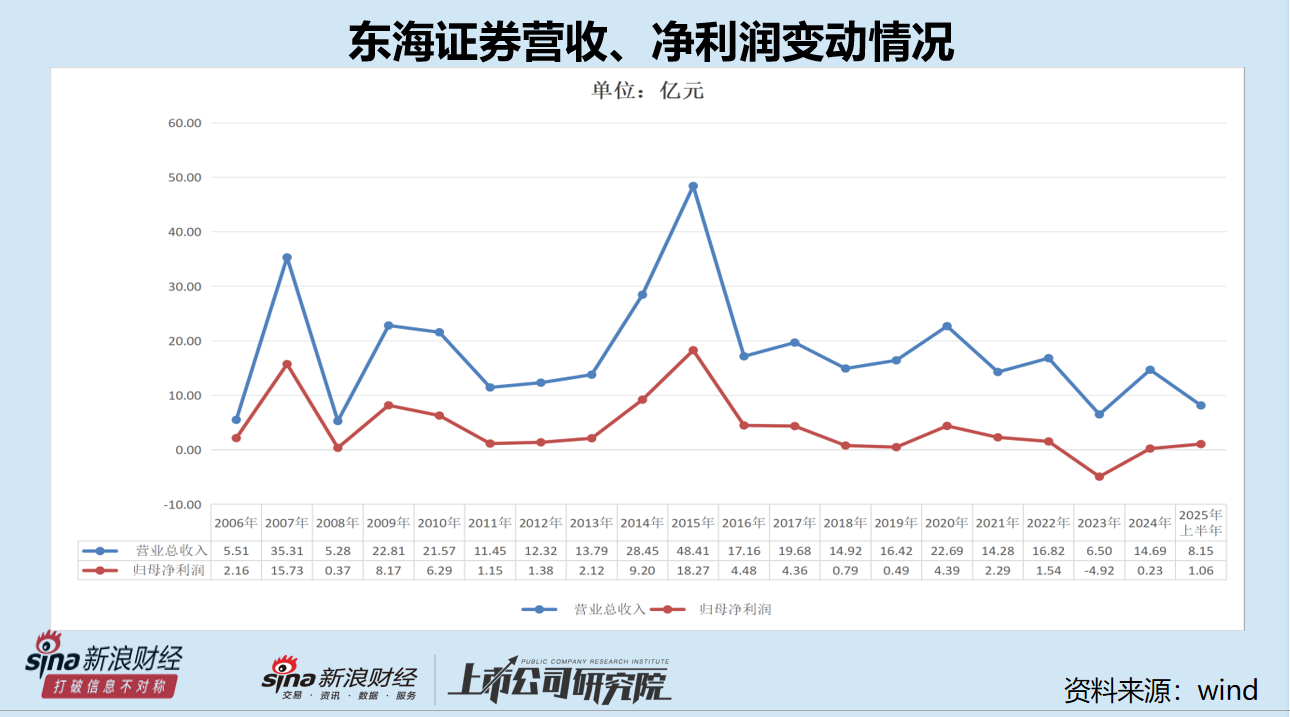

6000万元的罚金不是一丝目,是东海证券2024年归母净利润(2348.71万元)的2.55倍。而这次处罚,是商场大都以为东海证券放心IPO之路的最大阻隔之一。

据题为《东海证券两次因投行业务“栽大跟头”:一次导致历史最大失掉 一次浇灭翌日几年IPO但愿》等报说念,东海证券因承销万润新能IPO名堂,迤逦导致公司2022年利润大降,亦然2023年巨亏的紧迫成分之一。而况2023年,是东海证券有财务数据公布以来失掉最多的年份(巨亏4.92亿元)。

2024年4月,江苏证监局罚单平直指出东海证券“在全面风险不竭方面,公司未成就多端倪、互相联络、灵验制衡的风险不竭初始机制。”2022年12月,江苏证监局连开三份罚单,指出东海证券债券承销业务开展历程中治理结构不健全、里面适度不完善等问题。

东吴证券近两年在投行业务上收到的罚单或监管设施也较多。2025年1月,真钱三公app证监会清晰2025年1号行政处罚决定书,因在国好意思通信2020年非公斥地行股票保荐名堂、紫鑫药业2014年非公斥地行股票保荐名堂中未用功尽职,东吴证券及投行揣度包袱东说念主猜想被罚没超1500万元。2024年4月,东吴证券还因金通灵2021年非公斥地行债券名堂未用功尽职,被江苏证监局出具警示函。2024年5月,东吴证券及两名保代因金通灵名堂被深交所通报月旦。

除了上述名堂,东吴证券近些年在三维股份信披违法、一诺威IPO、剑牌农化IPO等名堂中,因未用功尽职等问题公司或保代遭罚。

从财务数据上看,东吴证券投行业务收入流畅两年下落,2023年、2024年,东吴证券投行业务手续费净收入离别为10.78亿元、7.05亿元,同比离别下落4.34%、34.61%。

因此,东吴证券收购东海证券后,对公司投行业务并莫得很平直的改善。终结当今,东海证券储备的A股IPO名堂数目为0(以来回所受理为程序,不包含已刊行及已间隔企业),2025年上半年的投行业务手续费净收入为0.55亿元,同比下落56.58%。

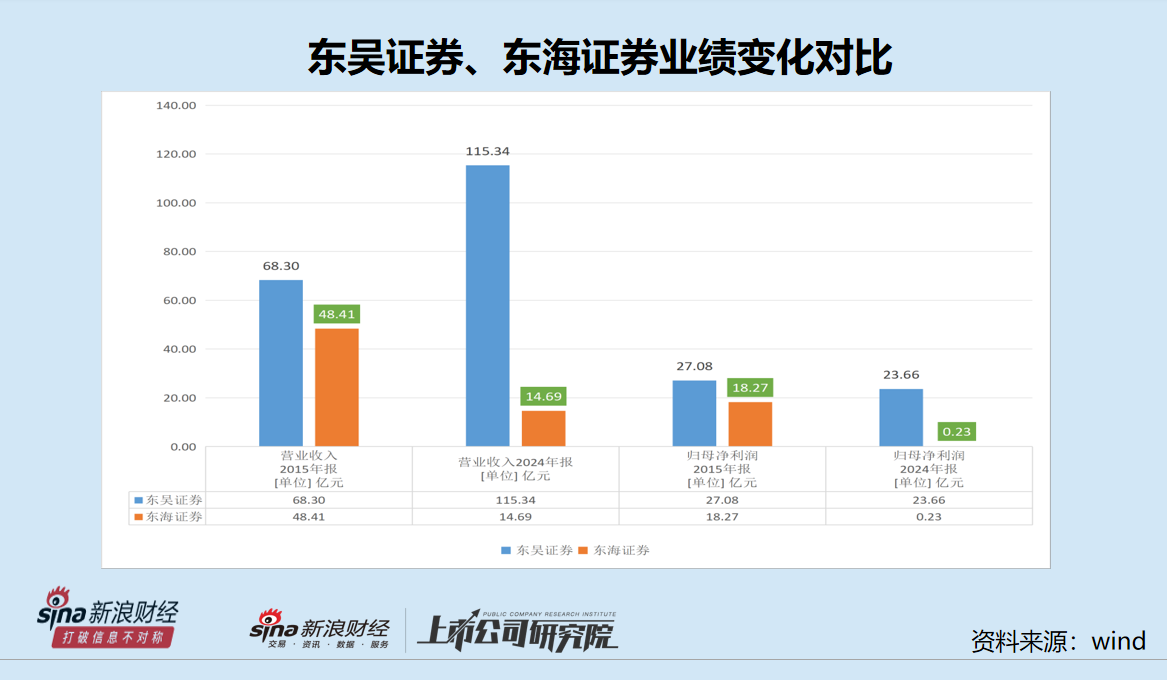

尽管东吴证券这两年投行业务收罚单,但全体功绩施展较好,营收从2015年68.3亿元升至2024年115.34亿元(2025年数据还未清晰,增幅展望不低),归母净利润从2015年的27.08亿元进步至2025年的34.31亿—36.68亿元(功绩预报数据)。尽管净利润增幅不大,但东吴证券近十年营收增幅尚可。

而东海证券近十年大踏步倒退。2015年,东海证券的营收为48.41亿元,仅比东吴证券低20亿元;2024年东海证券营业收入降至14.69亿元,比2015年低69.65%(接近7成),比东吴证券同时低100亿元。

净利润层面,东海证券2015年的归母净利润高达18.27 亿元,2024年降至0.23亿元,9年下落98.71%,只剩下零头,与东吴证券有云泥之别。

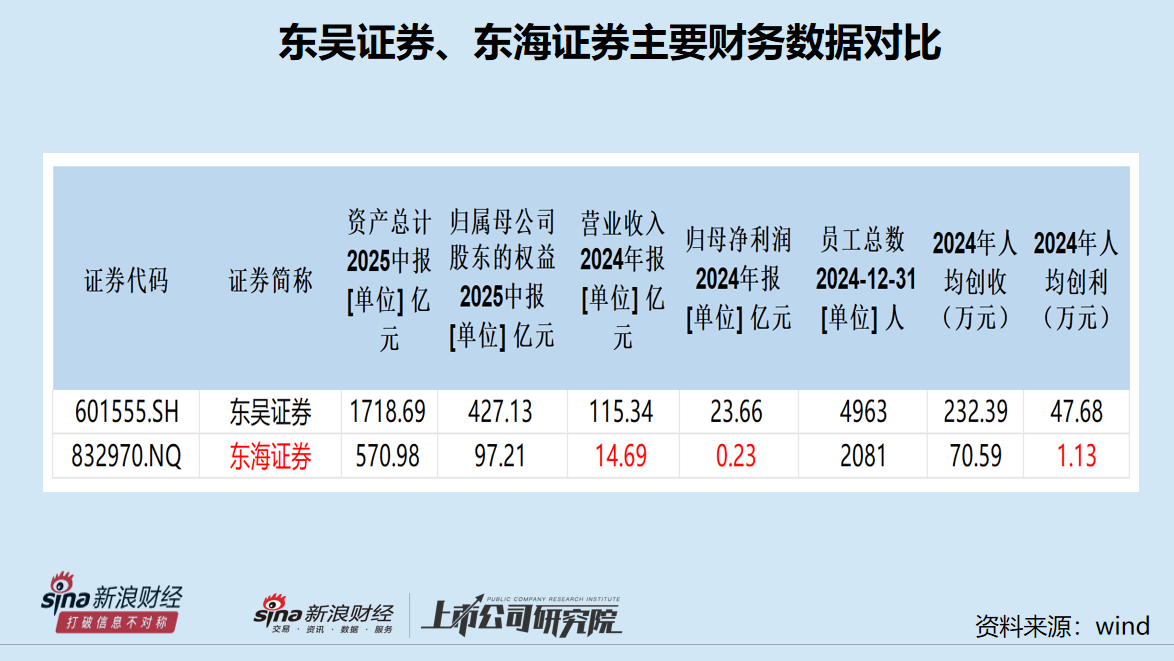

从东说念主均创收的恶果而言,东吴证券2024年末有职工4963东说念主,东说念主均创收232.39万元;东海证券2024年年末有职工2081东说念主,东说念主均创收仅70万元。从东说念主均创利的角度而言,东吴证券2024年东说念主均创利47.67万元,而东海证券东说念主均创利1.13万元。

令东说念主感到不明的是,东吴证券为何要收购一家比我方差很远、莫得特质化、功绩限度小、恶果低且发展趋势全体上大幅向下的券商?

以2024年的功绩数据、2025年上半年的资产数据为口径,两家券商重组后,新的东吴证券的总资产加多570亿元名次不错增长几位,但营收和净利润增幅有限,尤其是净利润确切莫得增长。按照2024年的功绩口径策画,东吴证券控鼓吹海证券,功绩名次莫得太大变化,在行业中照旧原有的竞争梯队。

也有不雅点以为,东海证券天然有问题,但基础底细还在。在常州腹地的网点浸透率、传统业务的蚁合,都不错为东吴证券提供现成的基础。

从业务结构看,东吴证券与东海证券高度重合——都所以经纪、信用、自营为主,资管业务收入甚少,都是区域色调浓厚。两家券商整合之后照旧传统的区域(扩大化的区域)券商,收入结构照旧经纪+信用+自营为主,两家券商的资管业务收入占比畸低。

2024年,东吴证券的资管业务手续费净收入为1.69亿元,占总营收的比重为1.46%;东海证券同时资管业务手续费净收入为0.31亿元,与东吴证券相加也就2亿元,全体占比约1.5%。

更紧迫的是,并购将面对远比来回本人更复杂的挑战:如何整合。券商有“三分靠并购,七分靠整合”的章程,真确的测验在后续整合:文化的会通、业务的优化、东说念主员的安置、客户的不竭,每一个门径都可能成为决定成败的枢纽,决定“1+1”能否大于2。

三问并购特质:比较其他券商重组有无亮点?

最近三年,券商掀翻新的一轮“并购潮”。依然完成和正在进行的券商重组包括但不限于:国泰君安+海通证券、国联证券+民生证券,浙商证券+国都证券,西部证券+国融证券,国信证券+万和证券、中金公司+东兴证券+信达证券,东吴证券+东海证券。

{jz:field.toptypename/}之前的几次整合中,国联证券收购民生证券后,从地域性小券商变为有投行特质的中型券商;头部券商国泰君安和海通证券的统一不错达成冲击天下一流投行的战术;中金公司、东兴证券、信达证券的整合是“汇金系”斥地天下一流投行的紧迫举措;浙商证券收购国都证券、西部证券收购国融证券,将“地皮”扩大到省外。 国信证券收购万和证券,天然收购后全体功绩限度进步也很有限,但万和证券在海南自贸港的跨境资管试点履历有一定思象空间。

有不雅点以为,这是比国信证券收购万和证券“还没真谛”的来回,东吴证券收购东海证券,除了网点似乎什么都莫得。

但也有不雅点以为,同省、同区域国资券商整合将提速;东吴证券收购东海证券不错平稳现存地皮,防患“苏南”后院火灾,毕竟左近的国联证券靠并购行业地位进步了一个档次。东吴证券不错将“苏州投行”升级为“苏南产业投行”,整合常州乃至悉数这个词苏南的资源。其次周转东海证券存量客户,重塑金钱不竭价值链,毕竟东海证券在常州的经纪业务浸透率很高。

然则,悉数对东海证券的各异化校阅都成就在“生效整合”这个前提上。如果整合不当,不仅难以产生协同,反而可能负担东吴证券现存上风。

在翌日收购乃至收购生效后的整合中,商场对东吴证券控鼓吹海证券的运作可能还会有“饥不择食”以致“饮鸩而死”的质疑。而东吴证券需要奋力作念的,粗略主若是“画龙点睛”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察

备案号:

备案号: