出品:新浪财经上市公司商讨院

作家:君

2026年2月9日,维达力科技股份有限公司(简称“维达力”或“公司”)向联交所主板提交上市央求,中金公司及德相识银步履联席保荐东谈主。

IPO前,维达力的股权高度采集,控股股东中南创发及政策投资者贝恩老本统统持有81.63%股权,而公众持股量不足10%。2021年集团重组之际,维达力曾向控股股东答应宣派股息,礼貌递表已累计偿还13.75亿元。

维达力的主营业务高度依赖销耗电子行业,并与三星及苹果公司深度绑定。尽管公司已拓展至智能汽车、新兴智能终局等非销耗电子行使场景,但有关业务孝敬的收入仍然较低,未变成第二增长弧线。

此外,维达力还靠近较严峻资金压力,跟着业务持续扩展,有息欠债连年攀升。礼貌2025年9月底,短始终借债统统17.9亿元,现款及现款等价物余额16.73亿元,偿债压力较大。

控股股东信披矛盾

1935年,香港中南集团创立,创举东谈主庄静庵从表带业务起家,发展出表带PVD镀膜业务。跟着PVD镀膜工夫的发展,维达力渐渐从中南集团零丁出来,成为环球PVD(物理气相千里积)名义处理和平板玻璃深加工界限的龙头企业。

据统计,维达力成立于今已完成2轮融资,且由控股股东中南创发主导。2017年7月,中南创发向公司增资1.66亿元。2021年9月,中南创发、王伟及职工持股平台(赤壁竞新、Trifecta Holdings、赤壁叠缤纷)统统向公司增资4.69亿元。

2022年5月,中南创发以2.84亿好意思元向BCPE Baymax转让公司3.06亿股股份,占公司股份总和的40%。2026年2月,中南创发又以4.9亿元东谈主民币向BCPE Baymax收购公司3828.95万股股份,占公司股份总和的5%,往复价钱较上次翻了一倍。

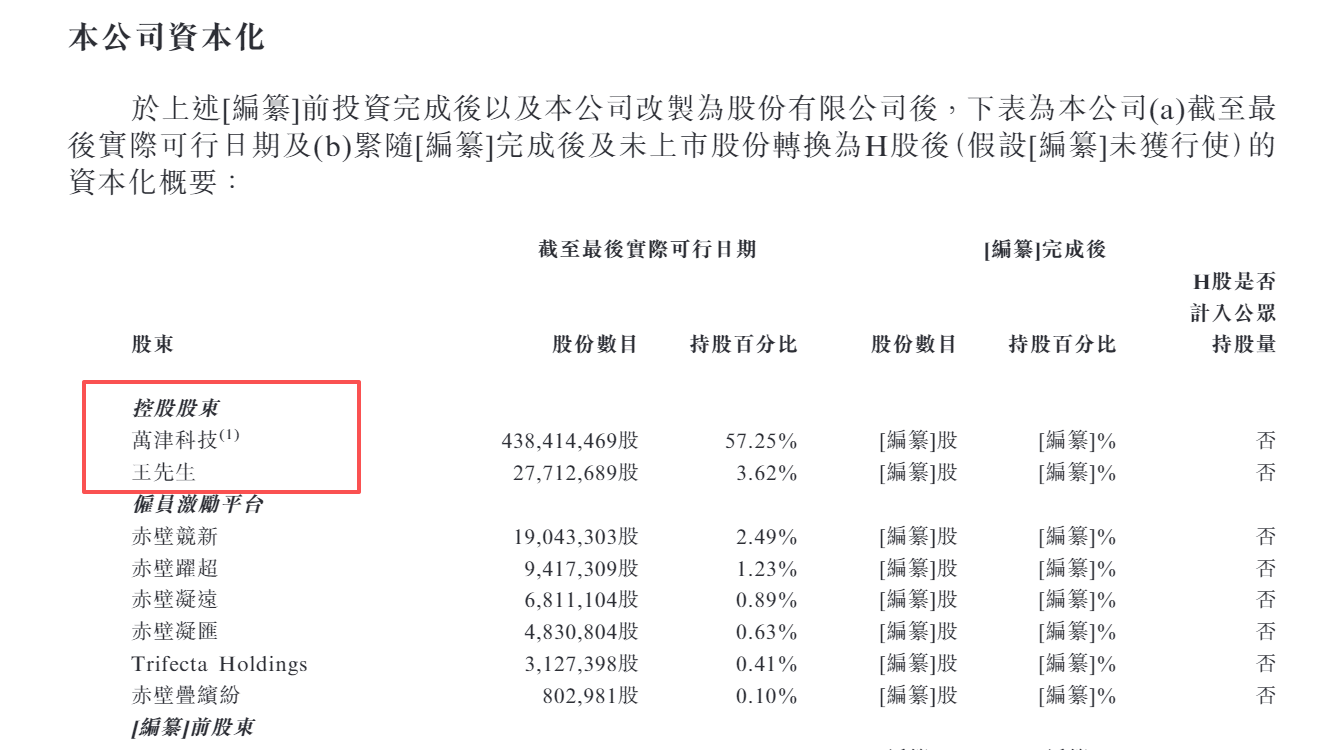

IPO前,中南创发持有维达力57.25%股权,为公司控股股东,庄学山、庄学海、庄学熹三昆季为公司现实礼貌东谈主。BCPE Baymax持有公司24.38%股权,为第二大股东及最大外部投资者。公开贵寓清晰,BCPE Baymax由私募巨头贝恩老本束缚的基金礼貌,专为收购维达力股权建立。

由于未进行外部股权融资及现存股东股权转让次数较少,维达力的股权高度采集,中南创发及贝恩老本统统持有81.63%股权。公司公众股东独一赤壁三国、湖北转变及武汉长牛,持股量统统不逾越10%。

维达力招股书“历史、发展及公司架构”章节

维达力招股书“历史、发展及公司架构”章节

维达力招股书“与控股股东的干系”章节

维达力招股书“与控股股东的干系”章节

值得一提的是,维达力招股书前后对于控股股东的认定不一致,在“历史、发展及公司架构”章节将王伟纳入控股股东范围,开云体育但在“与控股股东的干系”章节未将王伟列为控股股东。

IPO前,王伟平直持有公司3.62%股份,通过持有职工持股平台(赤壁竞新、赤壁跃超、赤壁凝远、赤壁凝汇及赤壁叠缤纷)的庸碌合资东谈主赤壁抱壹51%权利转折礼貌公司5.34%表决权,统统礼貌公司8.96%的表决权。同期,王伟担任公司实施董事、首席实施官兼总司理,并在多家附庸公司担任董事及束缚职务。

递表前夜,维达力向股东披发大额“新年红包”。2026年1月26日,公司以2024年净利润6.18亿元为基准,宣派现款红利6000万元,分成比例约为9.71%。

此外,早在2021年集团重组之际,维达力曾向控股股东答应宣派股息,论述期内诀别偿还5.66亿元、4.4亿元、1.39亿元,2026年1月8日进一步偿还2.3亿元。

高度依赖三星及苹果 智能汽车业务不足预期

频年来,环球销耗电子阛阓对平板电脑、手机、车载清晰及衣服设备的需求安定增长,助推维达力的事迹高速增长。财务数据清晰,2023年、2024年及2025年前三季度,公司诀别罢了收入34.81亿元、51.99亿元、46.18亿元,录得净利润3.63亿元、6.18亿元、5.72亿元。

维达力招股书

维达力招股书

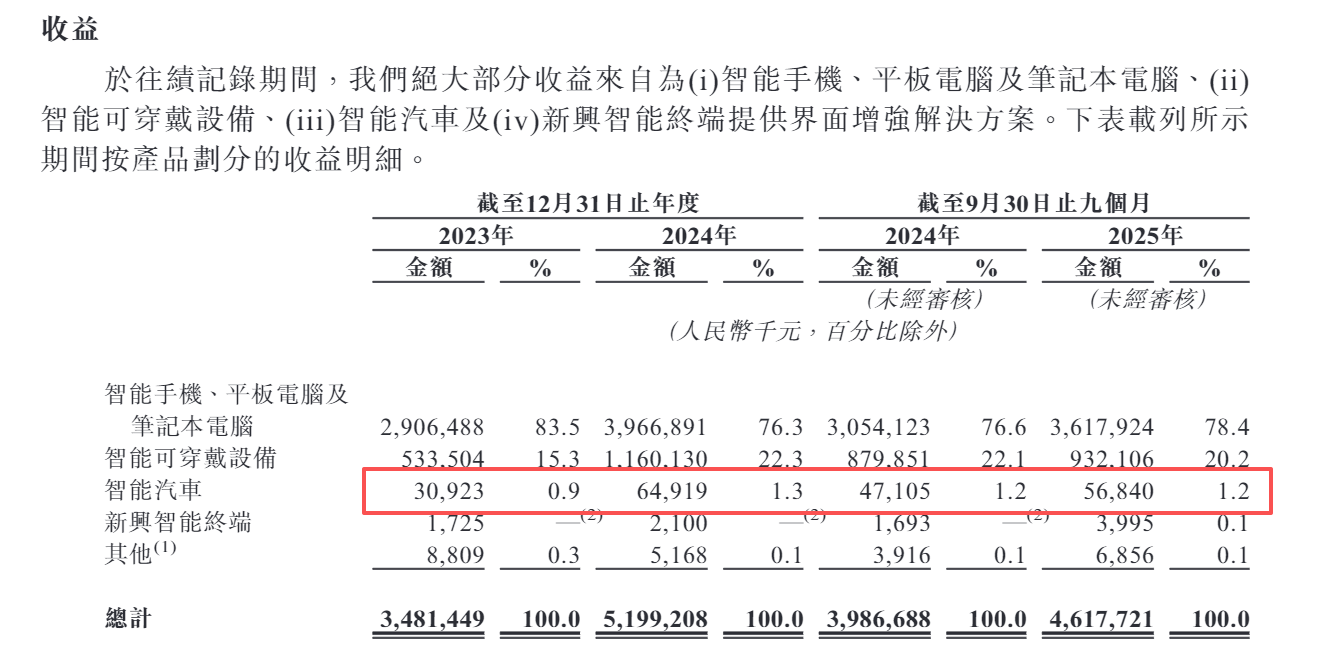

维达力的居品及治理决策主要行使于销耗电子行业,逾越98%收入来自智高手机、平板运筹帷幄机及条记本运筹帷幄机、智能可衣服设备。尽管公司已拓展至智能汽车、新兴智能终局等非销耗电子行使场景,但有关业务孝敬的收入仍然较低,三公app未变成第二增长弧线。

维达力的增长逻辑,实质上建立在与两大中枢客户长达十几年致使二十多年的深度融合之上。论述期内,公司来自最大客户A的收入占比诀别为53.2%、47.7%、55.8%,来自第二大客户B的收入占比诀别为15.7%、15.0%、14.9%。据招股书清晰,客户A及客户B为总部诀别位于韩国及好意思国的两家环球最大科技集团。了然于目,客户A为三星,客户B为苹果。

也即是说,维达力走的是与巨头共舞的“高精尖”阶梯,将自己气运与少数品牌商深度绑定。这种花式的上风极端显耀:安定的订单开始、规模效应的开释以及提前锁定新品融合契机,共同组成了良性轮回。但也将“把鸡蛋放在少数篮子里”的风险放大到了极致——一朝中枢客户压价、更换供应商,或因地缘政事要素治愈产能布局,公司事迹的波动将被遽然放大。

在销耗电子行业的发展经过中,此类案例春回大地。欧菲光因2020年被苹果移出供应链,事迹有时断崖式下滑;歌尔股份、蓝想科技、立讯精密等企业,也王人曾阅历过“单一客户业务波动激发事迹颠簸”的周期。骨子上,维达力已经一家深度绑定中枢客户的企业,而非领有零丁品牌或销售渠谈的终局公司。换言之,它的竞争壁垒在于工夫实力,却并未果然掌捏需求端的主导权。

更具矛盾感的是维达力押注的第二增长弧线——智能汽车。从交易叙事来看,这无疑是一派充满联想空间的阛阓。激光雷达窗口片、HUD解放曲面镜等高精度光学部件,对PVD工艺的条款更为严苛,表面上毛利率也应更具上风,但“生机很丰润,现实很骨感”。

{jz:field.toptypename/}2025年前三季度,维达力汽车业务收入仅0.57亿元,占总收入比重不足2%,而毛利率却从23.3%骤降至9.5%。冗长的认证周期、崇高的前期定制成本,再加上小批量试产阶段的反复治愈,导致汽车业务盈利本事被大幅摊薄。

业内东谈主士指出,汽车供应链与销耗电子供应链存在骨子各异。前者更强调始终考证与安定拜托,节律偏慢、回款周期长、容错率低,很难复制手机产业链中的高盘活花式。对于一家蓝本依赖大客户规模效应的企业而言,这是一场检修耐力的长跑,而非追求爆发式增长的短跑。

老本开支蚕食现款流

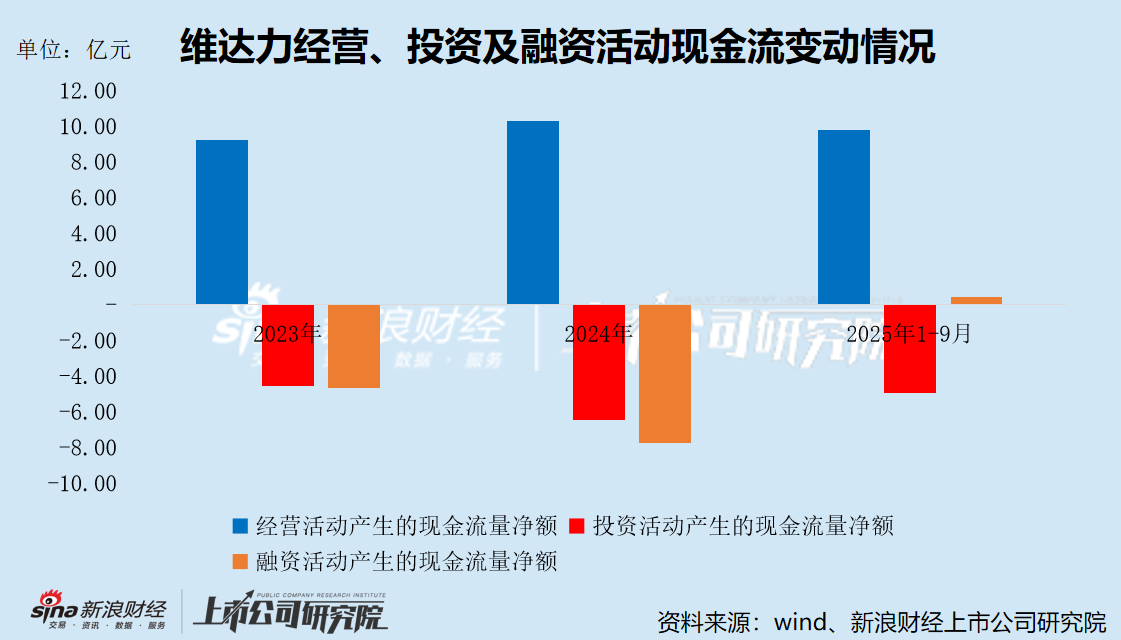

维达力在销耗电子PVD镀膜界限环球最初的地位,为其提供了安定的霸术性现款流。论述期内,公司霸术作为产生的现款流量净额诀别为9.24亿元、10.29亿元、9.81亿元,净现比诀别为2.55、1.66、1.72。

不外,霸术性现款流保持增长的同期,维达力的资金情景却络续恶化。一方面,智能汽车业务仍处于政策过问期,而进入车规级阛阓,需要开采全新的、允洽车规圭臬的分娩线,购置高精度设备,进行漫长的居品考证。另一方面,为守护在销耗电子行业的市时势位,公司需持续鼓励设备升级及产能扩展。

但维达力的霸术性现款流不足以撑持业务扩展,需要持续引入外部资金来填补缺口,导致每年王人将多数盈余现款用于偿还债务。财务数据清晰,论述期内,公司投资作为产生的现款流量净额诀别为-4.52亿元、-6.44亿元、-4.92亿元,融资作为产生的现款流量净额诀别为-4.66亿元、-7.72亿元、0.44亿元,均始终为负。迥殊是2024年,投资作为及融资作为的现款净流出远超霸术作为的现款净流入,缺口接近4亿元。

由于相合大额老本开销,维达力有息欠债频翻新高。礼貌2025年9月底,公司有息欠债(含借债、租借欠债极端他搪塞款项)总额高达26.72亿元。其中,短期借债及始终借债余额诀别为11.79亿元、6.11亿元,诀别较2024年底增长34.39%、13.17%,统统17.9亿元。同期,现款及现款等价物余额16.73亿元,偿债压力较大。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察

备案号:

备案号: